E-Rechnungen technisch validieren — nach BMF-Empfehlung vom 15.10.2025

Das Bundesministerium der Finanzen empfiehlt die Aufbewahrung des Validierungsberichts. VERAX-CHECK liefert genau diesen Bericht — auditfähig, kryptografisch gebunden, jederzeit nachvollziehbar.

Mit dem BMF-Schreiben vom 15. Oktober 2025 hat das Bundesministerium der Finanzen die Anforderungen an die Validierung elektronischer Rechnungen klar eingeordnet. Unternehmer dürfen sich bei Beachtung der Sorgfaltspflichten eines ordentlichen Kaufmanns auf das technische Ergebnis einer geeigneten Validierungsanwendung verlassen — und das BMF empfiehlt ausdrücklich, den Validierungsbericht aufzubewahren.

Validierung ist damit zwar keine gesetzliche Pflicht — im Rahmen der Sorgfaltspflichten eines ordentlichen Kaufmanns wird sie jedoch zunehmend als Stand der Technik angesehen.

Was das BMF-Schreiben wörtlich sagt

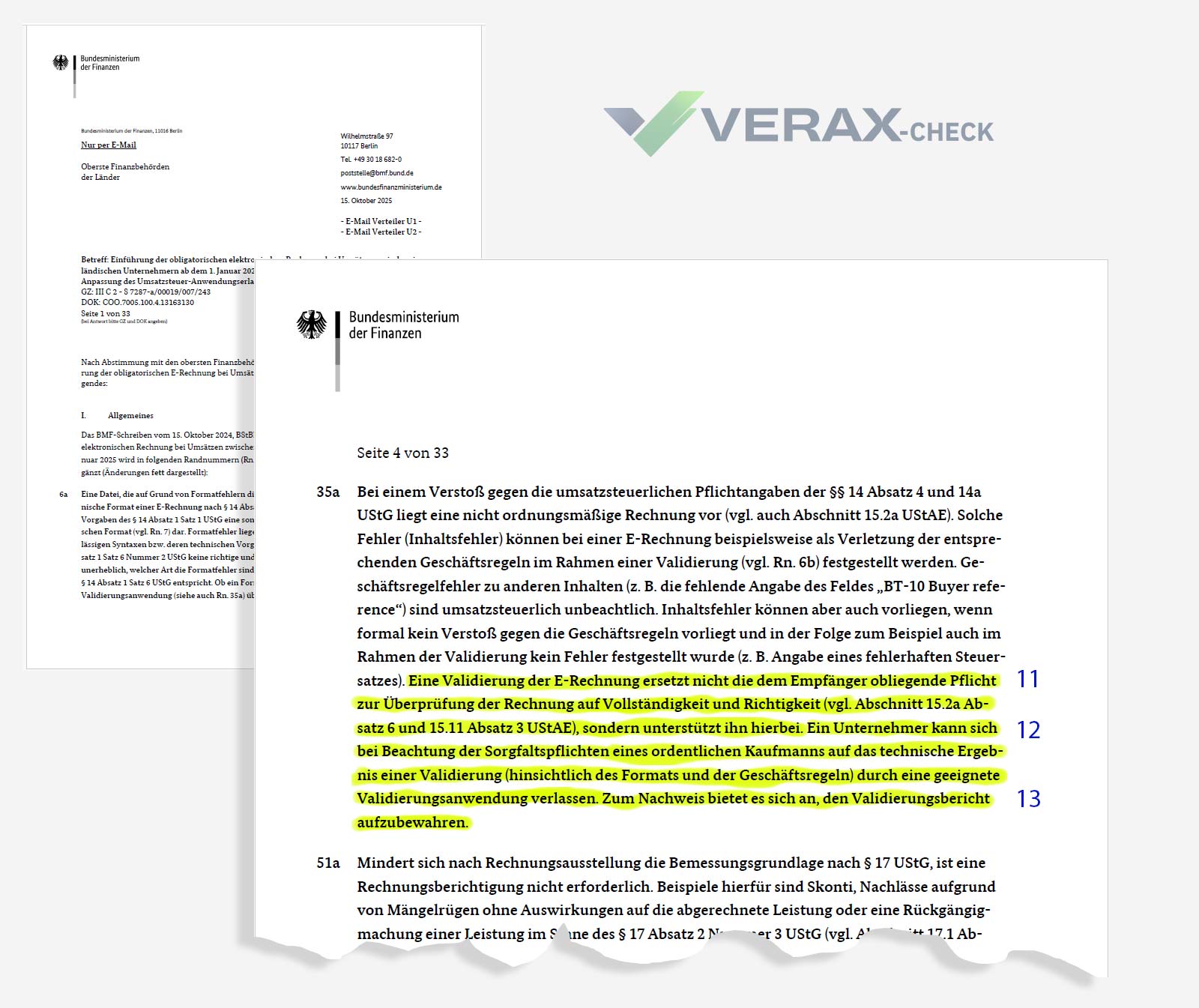

Abschnitt 14.5 Abs. 1 UStAE, Sätze 11–13

Satz 11

Validierung unterstützt

Validierung unterstützt

„Eine Validierung der E-Rechnung ersetzt nicht die dem Empfänger obliegende Pflicht zur Überprüfung der Rechnung auf Vollständigkeit und Richtigkeit, sondern unterstützt ihn hierbei."

Satz 12

Verlassen auf Ergebnis

„Ein Unternehmer kann sich bei Beachtung der Sorgfaltspflichten eines ordentlichen Kaufmanns auf das technische Ergebnis einer Validierung durch eine geeignete Validierungsanwendung verlassen."

Satz 13

Bericht aufbewahren

„Zum Nachweis bietet es sich an, den Validierungsbericht aufzubewahren."

Quelle: BMF-Schreiben vom 15.10.2025, Geschäftszeichen III C 2 - S 7287-a/00019/007/243

Original-Schreiben beim BMF | Konsolidierter UStAE (Abschnitt 14.5, S. 546)

Was die Validierung leistet — und was nicht

Diese Abgrenzung folgt exakt dem BMF-Wortlaut und ist damit juristisch unangreifbar.

Validierung prüft

- Die Struktur der Rechnung (XML-Schema, Format)

- Die offiziellen Geschäftsregeln (BR nach EN 16931, XRechnung)

- Die technische Konformität zum Standard

Validierung prüft NICHT

- Ob der Steuersatz fachlich korrekt ist

- Ob die Inhalte logisch und sachlich stimmen

- Ob die Rechnung wirtschaftlich plausibel ist

Wie unterschiedliche Lösungstypen diese Anforderungen abdecken, zeigt unsere Marktübersicht 2026 →

Die 7 Merkmale einer geeigneten Validierungsanwendung

Das BMF definiert den Begriff bewusst nicht. Fachlich lassen sich jedoch sieben zentrale Merkmale ableiten.

| Merkmal | Begründung | VERAX-CHECK |

|---|---|---|

| Prüfung gegen die aktuelle Norm | BMF fordert „Format und Geschäftsregeln" | |

| Anerkannte Prüftechnologie | Sorgfaltspflicht des ordentlichen Kaufmanns | |

| Nachvollziehbares Prüfergebnis | BMF spricht vom „technischen Ergebnis" | |

| Manipulationssicherer Nachweis | Sinn des „aufbewahrten Berichts" | |

| Dokumentierte Prüfumgebung | Für Audit-Reproduzierbarkeit | |

| Archivierungsfähige Ausgabe | Für 8-Jahres-Aufbewahrung nach § 14b UStG | |

| Unabhängiger Prüfdienst | Trennung von Rechnungssystem und Prüfung |

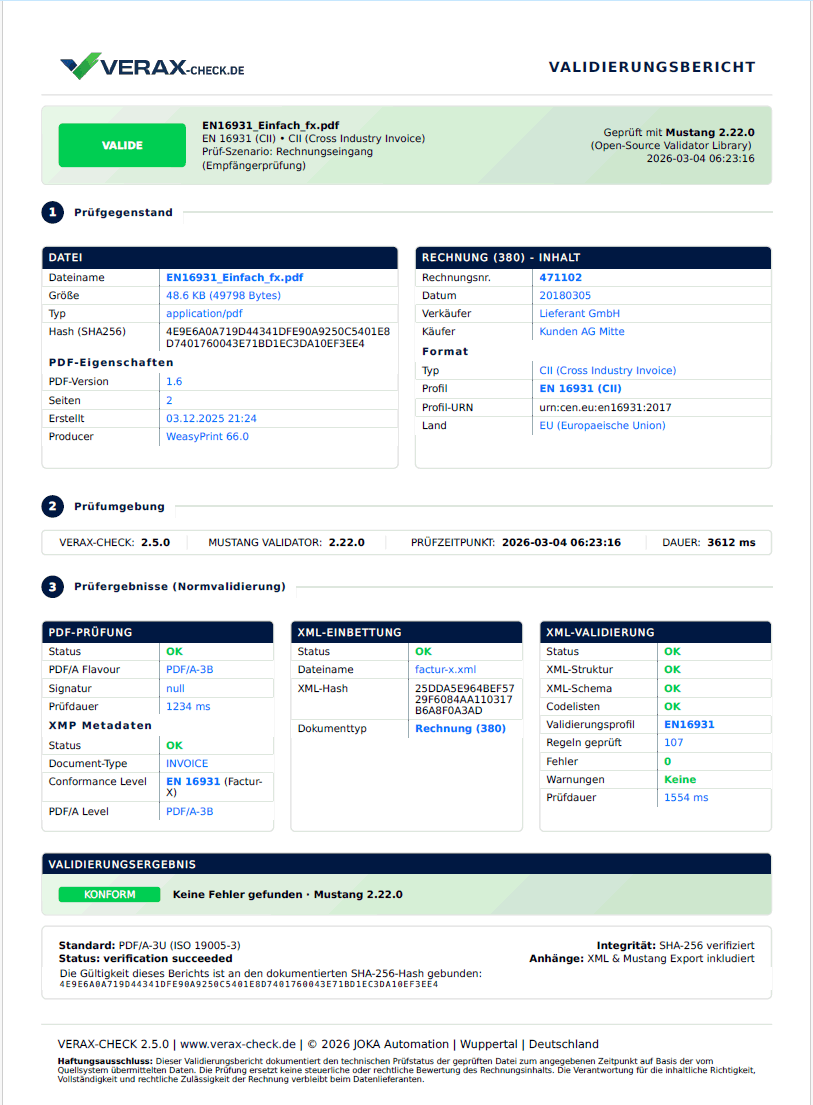

Der Validierungsbericht im Detail

Ein auditfähiges Dokument mit fünf klar getrennten Abschnitten.

Dateiinfo (Name, Größe, SHA-256), PDF-Eigenschaften, Rechnungsinhalt, Format

VERAX-CHECK-Version, Validator-Version, Zeitstempel

PDF-Prüfung, XMP-Metadaten, XML-Einbettung, XML-Validierung

KONFORM / NICHT KONFORM, SHA-256-Bindung, PDF/A-3

Rechtliche Abgrenzung (BMF-konform)

Das offizielle Bericht-Statement

Dieser Wortlaut folgt der Einordnung des BMF-Schreibens vom 15.10.2025 sowie dem Umsatzsteuer-Anwendungserlass (Stand 23. April 2026).

Was ist eine Prüfsumme — und warum brauche ich sie?

Eine Prüfsumme (technisch: SHA-256) ist ein digitaler Fingerabdruck Ihrer Rechnung. Jede Datei hat genau einen — und schon die kleinste Änderung erzeugt einen völlig anderen.

Bei der Validierung werden Ihre Rechnung und der Validierungsbericht über diese Prüfsumme fest miteinander verbunden. Der Bericht hält fest: Diese Rechnung war zu diesem Zeitpunkt valide.

| Mit Validierung | Ohne Validierung | |

|---|---|---|

| Die Rechnung selbst | ||

| Nachweis „war valide" | — fehlt | |

| Feste Bindung an die Datei | — keine | |

| Beleg bei späterer Nachfrage | nur die Rechnung selbst |

Der Validierungsbericht ist Ihr Beleg, dass Ihre Rechnung zum Zeitpunkt der Prüfung den Anforderungen entsprach — fest an die geprüfte Datei gebunden und mit Prüfzeitpunkt dokumentiert.

Bei Anbindung über die API kann zusätzlich die ID des Datensatzes aus Ihrem System, mit dem die Rechnung erzeugt wurde, in den Bericht aufgenommen werden. Damit ist der Nachweis nicht nur an die Datei, sondern auch an den konkreten Vorgang in Ihrem System gebunden.

Häufige Fragen zum BMF-Schreiben

Ja. VERAX-CHECK erfüllt alle sieben Merkmale, die eine geeignete Validierungsanwendung ausmachen: Prüfung gegen EN 16931, anerkannte Prüftechnologie, nachvollziehbares Ergebnis, SHA-256-Nachweis, dokumentierte Prüfumgebung, archivierungsfähige Ausgabe und unabhängiger Prüfdienst.

Nein. Die Validierung elektronischer Rechnungen ist gesetzlich nicht ausdrücklich vorgeschrieben. Unternehmer dürfen sich jedoch im Rahmen der Sorgfaltspflichten eines ordentlichen Kaufmanns auf das technische Ergebnis einer geeigneten Validierungsanwendung verlassen. Die Pflicht zur inhaltlichen Prüfung der Rechnung bleibt davon unberührt.

Das BMF empfiehlt die Aufbewahrung des Berichts. Nach § 14b UStG beträgt die Aufbewahrungsfrist für Rechnungen 8 Jahre. Der VERAX-CHECK-Bericht ist als PDF archivierungsfähig und kann zusammen mit der Rechnung abgelegt werden.

Der SHA-256-Hash ist ein digitaler Fingerabdruck der geprüften Datei. Er stellt sicher, dass der Bericht exakt zu dieser Rechnung gehört. Jede nachträgliche Änderung an der Rechnung macht den Bericht ungültig.

Jetzt kostenlos testen

100 Validierungen in 7 Tagen — ohne Kreditkarte, ohne Verpflichtung.